Os bancos vão fazer perguntas mais rigorosas antes de transferir dinheiro.

A partir de 9 de outubro de 2025, os bancos europeus vão começar a aplicar uma verificação de nome e IBAN chamada “Verificação do Beneficiário” (VOP) nas transferências SEPA. A mudança tem como objetivo reduzir a fraude. Isto significa também que muitos beneficiários guardados precisarão de ser atualizados para que as transferências não falhem no último passo.

Porquê esta mudança agora

A fraude em pagamentos continua a aumentar, especialmente nos esquemas em que o dinheiro é transferido para a conta errada. Os reguladores reagiram. Em 2024, as perdas relatadas associadas a transferências bancárias na Europa atingiram centenas de milhões de euros. Os legisladores querem que os bancos confirmem o destinatário antes de o dinheiro sair.

A VOP visa um ponto fraco simples: a diferença entre o nome que digita e o IBAN que utiliza. Os criminosos abusam dessa diferença ao enviar-lhe um nome aparentemente legítimo associado a uma conta de um ladrão. Uma correspondência entre nome e IBAN reduz enganos e erros de digitação, e alerta-lhe antes de aprovar uma transferência arriscada.

A partir de 9 de outubro, muitas transferências SEPA só vão prosseguir se o nome do beneficiário apresentado no seu ecrã corresponder ao IBAN detido pelo banco do destinatário.

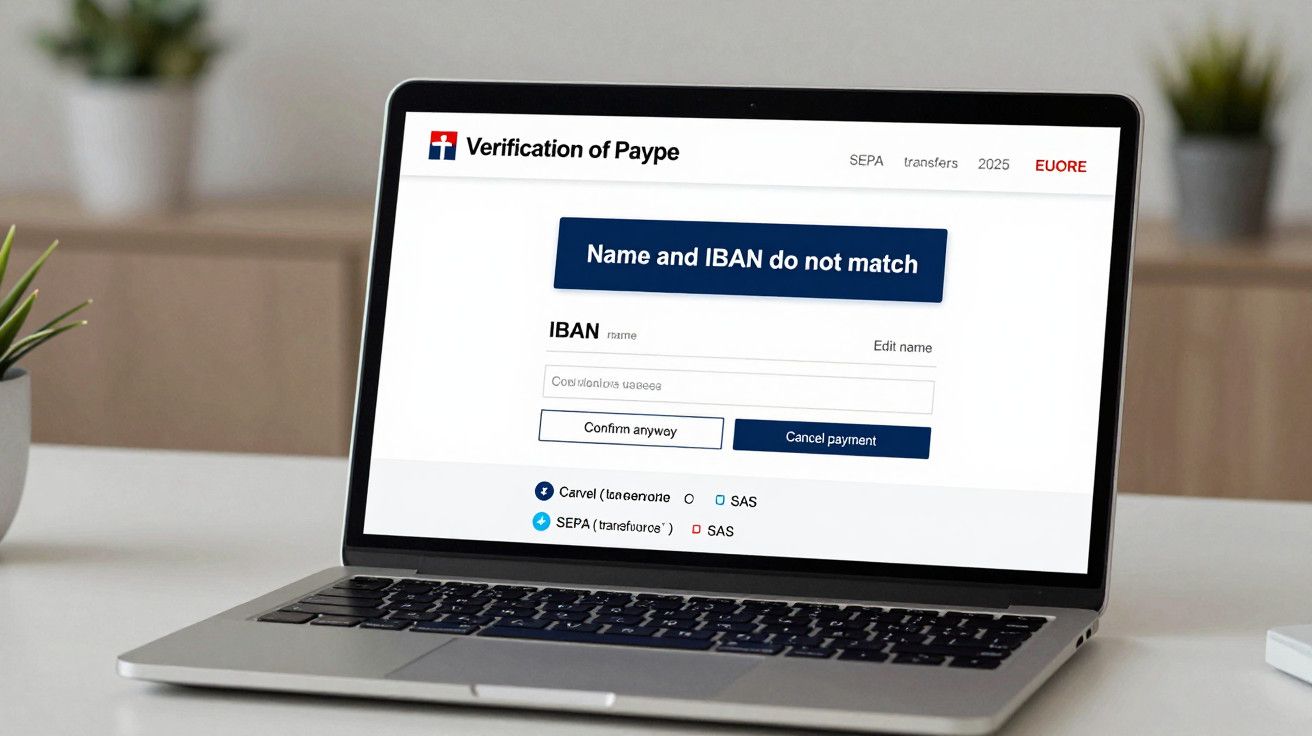

O que irá ver no ecrã de transferências

Ao introduzir uma transferência, o banco fará uma verificação com os registos do banco do destinatário. Espere um destes resultados:

- Correspondência exata — O nome que introduziu corresponde ao IBAN nos registos. Pode enviar com confiança.

- Correspondência aproximada — O nome é semelhante. Verá o nome oficial e será pedido que confirme ou edite.

- Sem correspondência — O nome e o IBAN não coincidem. O banco pedirá que corrija ou cancele.

- Verificação indisponível — O banco do destinatário não pode confirmar de momento. Pode ser solicitado que tente mais tarde ou aceite um aviso de risco.

Porque podem falhar beneficiários guardados

Muitas listas de beneficiários contêm nomes abreviados, apelidos, nomes comerciais ou faltam sufixos como “Lda” ou “SAS”. A VOP compara com o nome legal ou registado. Uma lista de beneficiários organizada evita problemas. Os bancos também precisam da sua confirmação explícita, por isso não podem corrigir os dados automaticamente por si.

Planeie rever a sua lista de beneficiários um a um. Dez minutos hoje podem evitar uma renda, salário ou pagamento a fornecedor rejeitado na próxima semana.

Como atualizar os seus beneficiários sem dores de cabeça

- Abra a sua lista de beneficiários guardados. Comece pelos que paga frequentemente: renda, serviços, salários, fornecedores.

- Procure o nome oficial numa fatura, contrato ou extrato bancário. Use a grafia exata e o sufixo legal.

- Mantenha os acentos e pontuação sempre que constarem no nome legal. Evite emojis e símbolos extra.

- Para contas conjuntas, use o formato que o banco espera (muitas vezes ambos os apelidos ou o titular principal).

- Para organizações sem fins lucrativos, use o nome registado, não o slogan da campanha.

- Se uma empresa mudou de nome ou fundiu-se, atualize para o nome da entidade legal atual associada ao IBAN.

| Incompatibilidade habitual | O que inserir em vez disso |

| “Acme” | “Acme Manufacturing Lda” (nome legal completo) |

| “Marie D” | “Marie Dupont” (nome completo do titular da conta) |

| “SaveTheLake” | “Associação Save The Lake” (nome registado da organização) |

| “Boulangerie Paul” (nome na loja) | “Boulangerie Paul SAS” (entidade legal) |

| “XYZ Holdings” | “XYZ Holdings BV” (incluir sufixo) |

Casos especiais a ter em conta

- Nomes comerciais vs. nomes legais: Marcas de retalho costumam operar sob uma empresa-mãe.

- Contas agrupadas: Marketplaces e processadores de pagamento detêm fundos em contas protegidas em nome próprio; a sua transferência deve destinar-se a esse nome.

- Transferências entre as suas próprias contas: Transferir dinheiro entre suas contas em bancos diferentes também ativa uma verificação. Use o nome exato em cada conta.

- Beneficiários internacionais com IBAN SEPA: A regra aplica-se a transferências SEPA mesmo quando o IBAN é de outro país.

- Contas de herança e fiduciárias: Use a descrição legal completa fornecida pelo banco.

O que muda para famílias e empresas

As famílias vão notar a mudança primeiro na renda, propinas escolares ou serviços. Uma incompatibilidade pode atrasar o pagamento um dia enquanto corrige o nome. Reserve tempo antes dos prazos.

Pequenas empresas e equipas financeiras devem agendar uma revisão dos dados dos fornecedores. Atualize o ERP ou software de contabilidade e sincronize com o portal bancário. Dê orientações claras sobre como inserir nomes e limite quem pode adicionar novos beneficiários. Isto reduz transferências rejeitadas e o risco de fraude por faturas falsas.

Rapidez, custo e experiência diária

A verificação corre em segundo plano e normalmente conclui-se em segundos. Alguns bancos podem pedir confirmação extra em casos de correspondência aproximada. Pagamentos imediatos continuam rápidos após confirmação. Não se espera que os bancos cobrem por estas verificações básicas, mas pode haver limites de uso em validações em massa.

O que acontece nos bastidores

O seu banco envia o nome e IBAN que introduziu ao banco do destinatário para comparação. Ambos normalizam os caracteres para apanhar pequenas diferenças. O banco destinatário retorna o estado da correspondência e, se permitido, a forma do nome oficial para o poder corrigir. Os dados da transferência circulam nos canais bancários existentes, sujeitos às regras de privacidade e segurança.

O objetivo é simples: alertá-lo antes de o dinheiro ir para a pessoa errada, não depois.

Um exemplo prático rápido

Tenta pagar a “Acme” no IBAN FR76… O ecrã responde: “Correspondência aproximada: Quis dizer ‘Acme Manufacturing Lda’?” Edita, substitui o nome e guarda. O estado muda para “Correspondência exata.” A transferência é enviada de imediato. No mês seguinte, o pagamento agendado ocorre sem alertas.

Agora imagine um resultado de “Sem correspondência”. Faz uma pausa, liga ao fornecedor através de um número conhecido e descobre que a fatura era falsa. Esse único aviso evita uma perda.

Prazos e quem é afetado

Os bancos da zona euro implementam as verificações VOP nas transferências SEPA a partir de 9 de outubro de 2025. Algumas instituições começaram mais cedo. Outras vão introduzir a funcionalidade ao longo de 2026, incluindo cobertura mais alargada para transferências não imediatas e para prestadores fora da zona euro. O seu banco comunicará o calendário exato através da sua app e nos extratos.

Dicas extra para poupar tempo

- Ao adicionar um novo beneficiário, copie o nome exatamente como aparece num documento oficial.

- Revise rapidamente os beneficiários recorrentes antes de períodos de pagamentos intensos, como o fim do mês ou salários.

- Se usa software de contabilidade, exporte a lista de fornecedores, corrija nomes em lote e reimporte para garantir que os ficheiros do banco coincidem à primeira.

- Mantenha um mini-guia de estilo: sufixos legais obrigatórios, como tratar acentos e a regra para contas conjuntas.

Um pequeno glossário também ajuda. IBAN é o número internacional de conta bancária usado para transferências. BIC é um identificador bancário; raramente precisa dele em transferências SEPA domésticas atualmente. A VOP verifica que o IBAN corresponde a um nome, acrescentando uma camada de segurança antes da aprovação.

O risco não desaparece, mas diminui. Os esquemas de fraude de pagamentos autorizados exploram pressa e pequenos erros. Os novos avisos acrescentam fricção nos momentos certos. Use essa pausa para rever transferências de valor elevado, pagamentos pela primeira vez ou quaisquer pedidos recebidos por e‑mail ou aplicações de mensagens.

Comentários

Ainda não há comentários. Seja o primeiro!

Deixar um comentário