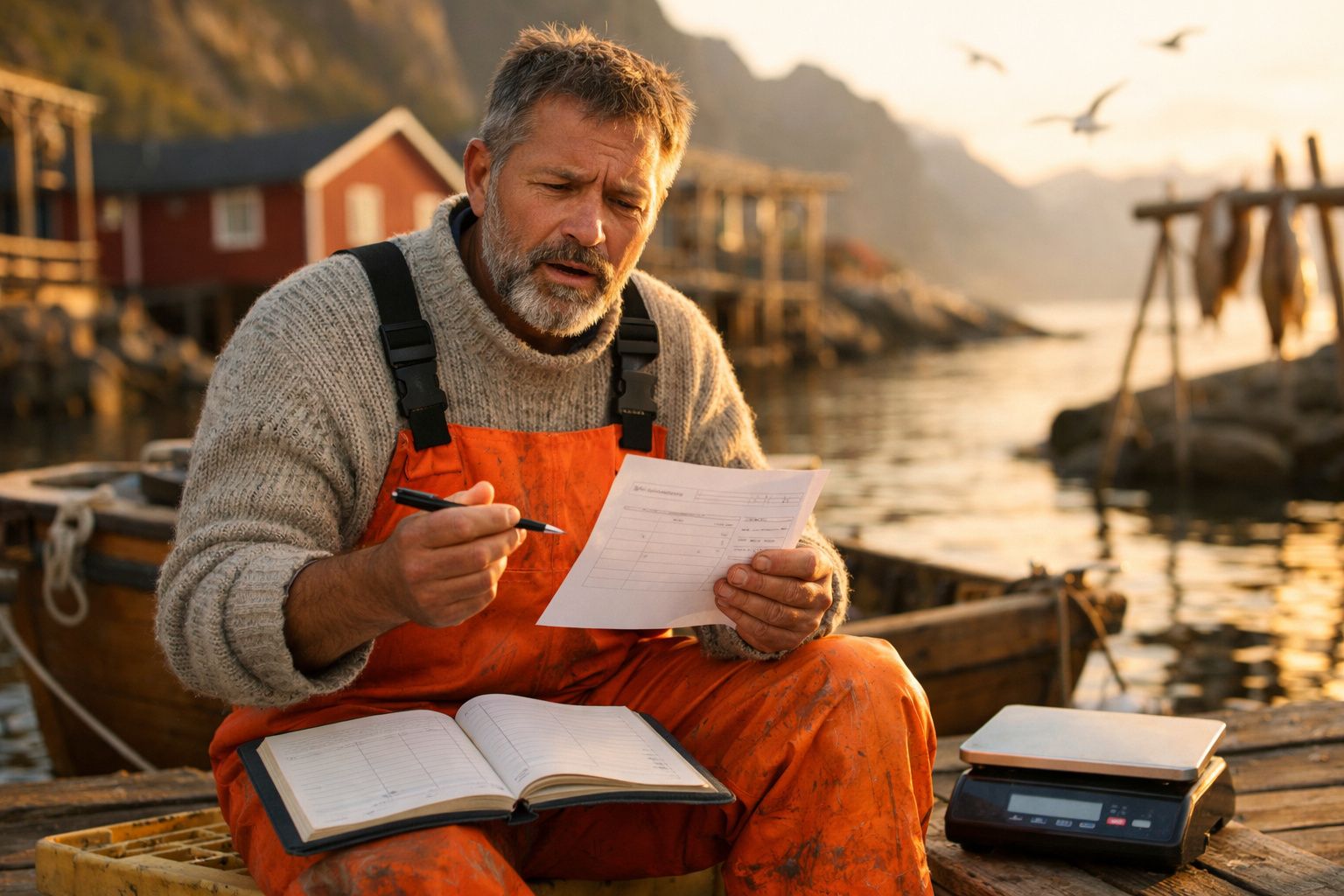

Um pescador, uma captura em falta e uma factura fiscal que chocou Lofoten

Em Lofoten, no Inverno, tudo é medido ao quilo: tempo no mar, combustível, caixas na lota. Foi por isso que a carta das Finanças caiu como uma pedra: o Estado pedia imposto por “rendimentos” associados a bacalhau que nunca foi descarregado.

O ponto de partida é simples e duro: o pescador tinha quota atribuída, mas não a conseguiu usar toda. A época acabou com menos peixe no porão - por mar, azar, avarias ou falta de dias úteis. Ainda assim, no cálculo fiscal, a quota não utilizada foi tratada como se tivesse gerado valor real.

O caso acabou em tribunal. E a leitura do juiz foi esta: a quota não é apenas um limite administrativo; é um activo económico. Se um activo tem valor de mercado (mesmo sem ser “usado”), pode ser considerado para efeitos fiscais.

Para quem pesca em barco pequeno, isto soa a “captura fantasma”. Para quem escreve regras, é a ideia de que o direito de capturar - e não apenas a captura - pode ter valor tributável.

Como a lógica de um tribunal pode virar um barco pequeno

O mecanismo aceito pelo tribunal é quase mecânico: quota atribuída × preço médio de mercado = valor teórico. A partir daí, esse valor pode ser tratado como rendimento imputado ou como valorização de um activo (dependendo das regras aplicadas).

Na prática, isto muda o risco do negócio:

- Um mau ano pode doer duas vezes: menos receita por falta de peixe e, depois, imposto baseado num valor “de papel”.

- A incerteza do mar não entra na folha de cálculo: tempestades, falhas de motor, tripulação doente, janelas curtas de captura.

- A quota passa a comportar-se como património: pode ser comprada, vendida, arrendada, dada como garantia - e é essa “financeirização” que alimenta a lógica fiscal.

Para leitores em Portugal: o enquadramento não é automaticamente transferível. Mas a questão é relevante sempre que um direito de pesca é transaccionável, tem preço observável e entra na contabilidade. Nesses casos, a discussão deixa de ser “quanto apanhei?” e passa também a ser “quanto vale o direito que tenho?”.

Erro comum: assumir que, se não houve descarga, “não há nada para tributar”. Em alguns modelos, o foco não é a descarga - é o valor do direito.

O que qualquer pescador de pequena escala pode fazer agora, antes da próxima factura fiscal

A defesa começa antes do problema, com organização simples e prova clara.

1) Registo próprio quota vs. realidade

Mantenha um mapa curto por época: quota detida/arrendada, descargas reais, datas e o que ficou por usar. Não dependa só do que aparece no sistema da lota ou em plataformas: tenha o seu registo, legível e coerente.

2) Guarde documentação como se fosse para tribunal

Contratos de arrendamento/cedência de quota, notas de venda/descarga, comunicações da autoridade, comprovativos de avaria/paragens. Regra prática (útil também em Portugal): arquivar por vários anos - em muitos contextos fiscais e contabilísticos, fala-se em 10 anos para documentação.

3) Peça ajuda cedo (e específica)

Um contabilista generalista pode não dominar particularidades de quotas e licenças. Uma conversa curta antes da entrega pode evitar que um “valor teórico” entre na sua declaração sem ser contestado a tempo.

4) Faça uma simulação de pior cenário

Se a quota tem mercado, pergunte: “se me imputarem valor total, qual é o impacto de imposto e contribuições?” Se o impacto é grande, ajuste estratégia (arrendamento, venda, redução de quota detida, ou reforço de prova de incapacidade de captura - conforme o regime).

O debate na costa tornou-se inevitável. Um veterano resumiu assim:

“O bacalhau não é uma acção na bolsa de Oslo. Quando o Estado começa a taxar peixe que eu nunca vi, não está apenas a contar dinheiro - está a contar mal.”

E várias exigências práticas têm sido faladas (comum a muitos países onde quotas ganharam mercado):

- Separação clara entre o comércio de quotas industrial e as quotas tradicionais de barcos pequenos

- Regras fiscais baseadas na captura efectivamente descarregada, não em máximos hipotéticos

- Ferramentas de reporte simplificadas para proprietários de uma só embarcação

- Apoio jurídico acessível para litígios fiscais complexos

- Avaliações de impacto antes de mudanças que afectem comunidades costeiras

Um veredicto local com ondas globais ao longo da costa

Isto parece uma história “de bacalhau norueguês”, mas encaixa num padrão mais amplo: em vários pontos da Europa, direitos de pesca aproximam-se de activos negociáveis. Quando um tribunal afirma “uma quota é um activo”, não está só a descrever - está a empurrar o sistema nessa direcção.

Há trade-offs reais:

- Para alguns, a quota-ativo cria opções: vender, arrendar, financiar o barco.

- Para muitos pequenos, cria fragilidade: um ano mau deixa de ser apenas maré baixa - pode virar problema fiscal.

O imposto sobre “peixe que não foi apanhado” não é apenas tecnicidade. É um sinal de que as regras podem estar a afastar-se da lógica do mar. A utilidade desta história, mesmo para quem pesca (ou decide) em Portugal, é obrigar a perguntas concretas: como se valoriza o direito? quando entra na base tributável? e que provas são aceites quando a captura não acontece?

| Ponto-chave | Detalhe | Valor para o leitor |

|---|---|---|

| Compreender o veredicto | Quotas tratadas como activos tributáveis, mesmo quando não usadas | Ajuda a antecipar risco fiscal onde a quota tem mercado e preço observável |

| Auto-protecção prática | Registo próprio quota–descarga, contratos e provas; pedir aconselhamento cedo | Reduz surpresas e melhora a posição numa reclamação/inspecção |

| Futuro da pesca de pequena escala | Pode acelerar reformas (ou conflitos) entre política de quotas e fiscalidade | Dá linguagem e pontos concretos para participar no debate |

FAQ:

- Posso mesmo ser tributado por peixe que nunca apanhei? Em alguns regimes, sim - se a autoridade considerar que o valor tributável está no direito (quota) e não apenas na descarga. Depende de como a quota é classificada e valorizada.

- Isto aplica-se apenas ao bacalhau de Lofoten? Não necessariamente. A lógica tende a aparecer onde as quotas são transaccionáveis e têm valor de mercado mensurável, seja qual for a espécie.

- Que registos devo manter como pescador de pequena escala? Quota detida/arrendada, descargas reais por data, parte não utilizada, contratos de quota, e evidência de eventos que limitaram a captura (avarias, paragens, restrições).

- Preciso de um contabilista especializado? Ajuda muito. O ideal é alguém que já tenha lidado com licenças, quotas, arrendamentos e venda de direitos, para evitar classificações erradas.

- Este veredicto pode ser alterado ou contestado? Pode. Novos casos, mudanças legislativas e pressão das organizações do sector podem ajustar critérios - mas, até lá, o risco prático é tratar a quota como algo que pode gerar imposto mesmo sem descarga.

Comentários

Ainda não há comentários. Seja o primeiro!

Deixar um comentário