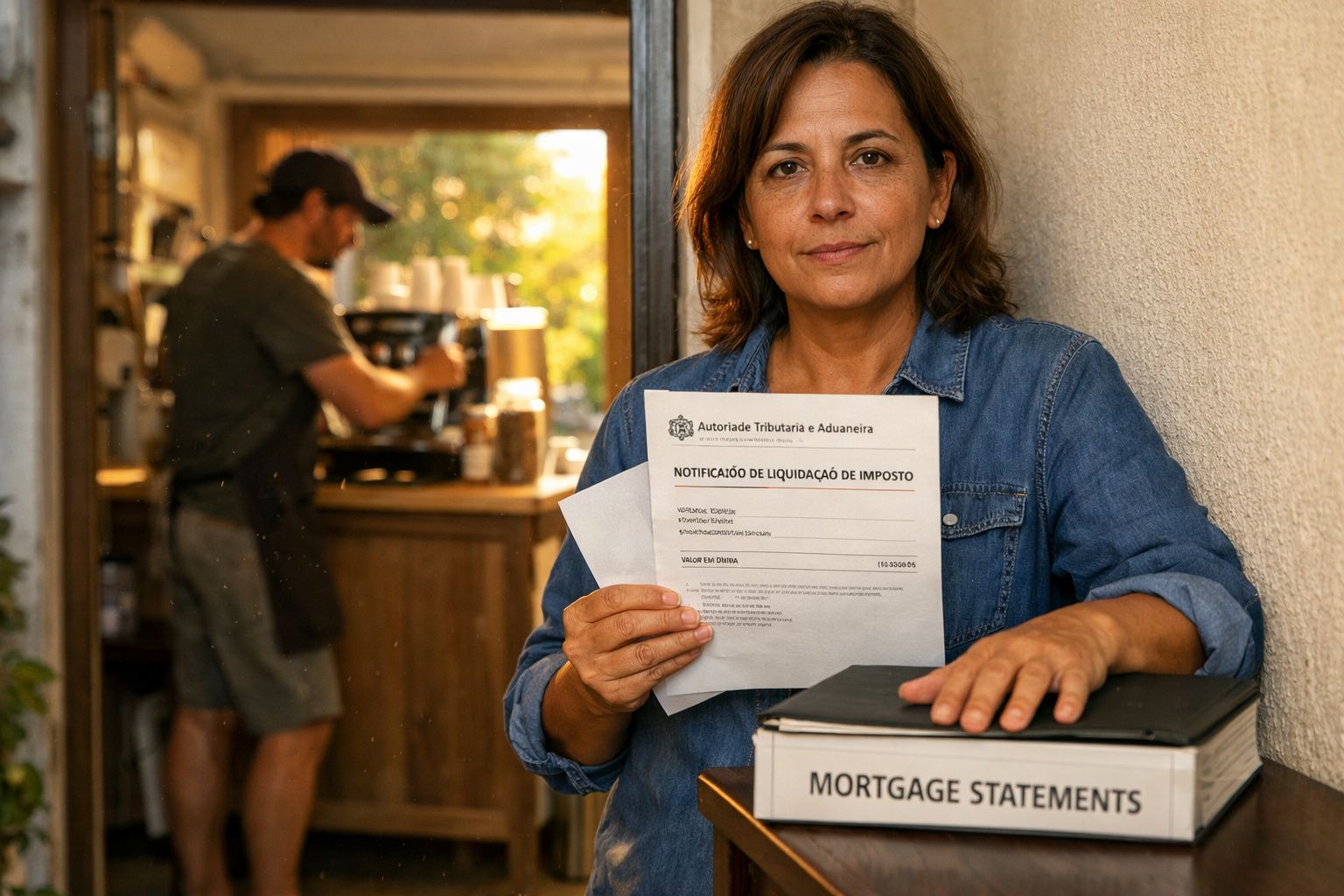

“Agora é senhorio comercial” - a carta que mudou tudo

A carta era curta, mas o recado era pesado: para a Autoridade Tributária, o rés-do-chão deixou de ser “uso habitacional” e passou a estar ligado a uma atividade aberta ao público. Letreiro, clientes, talões, horário - esses sinais contam mais do que a intenção (“era só um favor”) ou do que o lucro real do senhorio.

O impacto típico não é apenas “pagar mais” - é mudar o enquadramento:

- IMI e VPT: quando há mudança de afetação (habitação → comércio/serviços ou uso misto), o Valor Patrimonial Tributário pode ser revisto, e isso mexe no IMI. Em muitos casos, a AT pode pedir atualização e corrigir anos anteriores.

- Declarações e retroativos: alterações relevantes devem ser comunicadas (frequentemente via Modelo 1 do IMI) e, quando não são, podem surgir acertos. Na prática, regularizações costumam olhar para trás (muitas vezes até 4 anos, dependendo do imposto/situação).

- Rendimentos e responsabilidades: se o proprietário só recebe renda, tende a continuar em “rendimentos prediais”. Mas se, na prática, participa na exploração (cobranças, gestão, compras, “é meu café no rés-do-chão”), pode nascer discussão de atividade empresarial e outras obrigações.

- Urbanismo e condomínio: se a fração está destinada a habitação, mudar o uso pode exigir autorização municipal (licença de utilização adequada) e, em prédio em propriedade horizontal, pode implicar aprovação do condomínio e alterações ao título - o que nem sempre é simples.

O ponto-chave que apanha muita gente: as Finanças olham para factos observáveis. Um espaço reconhecível como café (porta aberta ao público, publicidade, mapas online, movimento de clientes) tende a ser tratado como uso comercial, mesmo com renda “simbólica”.

A história parece leve - “um canto da sala com balcão improvisado” - até ao dia em que a regra invisível aparece em papel timbrado. E quando aparece, raramente é só um detalhe: mexe em impostos, licenças e risco.

«Dizem que estou a ter rendimento comercial, mas na maioria dos meses só estou a escolher qual é a conta que vou pagar com atraso», desabafa. «Onde é que está o “rendimento” nisso?»

A dissonância é esta: a lei não mede “alívio” ou “aperto”. Mede categorias (uso, afetação, atividade, contrato) - e essas categorias ativam mecanismos automáticos.

Como evitar transformar um favor amigável num pesadelo fiscal

Se queres ajudar alguém a montar um pequeno negócio num espaço teu, a regra prática é: decidir primeiro o enquadramento, abrir depois a porta. Não precisa de ser um calhamaço jurídico, mas precisa de ser claro e defensável.

Três perguntas resolvem grande parte do risco:

- Quem explora o negócio? (quem recebe dos clientes, emite faturas/recibos, assume o IVA/IRS/IRC)

- Quem responde perante o público? (responsabilidade civil, reclamações, ASAE/autoridades, segurança)

- Qual é o uso autorizado do espaço? (licença de utilização, regras do condomínio, afetação na caderneta predial)

Erros comuns que custam caro (porque só se descobrem “depois”):

- Achar que “renda baixa” protege: a fronteira costuma ser a função do espaço, não o valor que entra.

- Fazer obras e publicidade antes de confirmar licenças: um café é estabelecimento aberto ao público e tende a ter requisitos (comunicações prévias, higiene e segurança, acessibilidades, regras de ruído). “Licenciamento Zero”/Balcão do Empreendedor pode simplificar, mas não elimina obrigações.

- Não ajustar seguros: um multirriscos “habitação” pode não cobrir um sinistro com atividade comercial; e responsabilidade civil passa a ser crítica.

Em termos práticos, três ações reduzem surpresas:

- Verificar o uso legal do rés-do-chão (habitação, misto, comércio/serviços) e se o prédio/condomínio permite.

- Documentar o acordo: contrato com destino, renda, despesas, duração, obras, e quem assume licenças/seguros.

- Falar com contabilista/advogado antes do primeiro cliente (o custo costuma ser pequeno comparado com regularizações e obras a refazer).

O que esta história diz realmente sobre “rendimento real” hoje

Este caso irrita porque expõe uma fratura frequente: no dia a dia, muita gente “desenrasca” para não cair; no papel, isso pode virar “atividade económica”. Para a administração, um euro é um euro - e um espaço aberto ao público é um espaço com função económica, mesmo que o proprietário não sinta qualquer ganho.

É por isso que a história divide opiniões. Há quem veja aqui uma regra necessária (evitar zonas cinzentas e concorrência desleal) e quem veja uma rigidez desumana (tratar um favor como negócio). As duas leituras podem ser verdade ao mesmo tempo.

E o cenário repete-se em Portugal com variações: garagem virada oficina, quarto usado para estética, cave para produção alimentar, “estúdio” para aulas. O risco não está em ajudar - está em misturar uso, contrato e realidade sem alinhar nada. As “bombas fiscais” raramente são maldade; são fricção entre vida real e categorias legais.

| Ponto-chave | Detalhe | Interesse para o leitor |

|---|---|---|

| Uso comercial vs uso habitacional | Um café no rés-do-chão pode implicar uso misto/comercial e revisão de enquadramento | Ajuda a prever quando um “favor” muda a leitura fiscal/urbanística |

| Acordos por escrito importam | Contrato e destino do espaço definem responsabilidades e reduzem conflitos | Protege contra surpresas e interpretações diferentes |

| Perceção vs realidade legal | “Só cobrir a hipoteca” não impede obrigações se houver atividade/uso comercial | Evita decisões com base apenas na sensação de “não estou a lucrar” |

FAQ:

- Deixar um amigo explorar um café no meu rés-do-chão é sempre “uso comercial”? Nem sempre, mas quando há acesso público, atividade regular e um estabelecimento identificável, é comum as autoridades tratarem como comercial/serviços (ou uso misto), mesmo com renda baixa.

- E se eu mal estiver a cobrir o empréstimo com a renda? Isso pode não mudar o enquadramento: a análise costuma focar-se no uso e na natureza da atividade, não no teu “saldo emocional” ao fim do mês.

- Um contrato escrito pode mesmo mudar como as Finanças veem a situação? Ajuda muito: clarifica destino, responsabilidades e quem explora o quê. Não “anula” licenças ou regras urbanísticas, mas reduz ambiguidade e risco.

- Sou responsável também pelos impostos do negócio do meu amigo? Em geral, quem explora o café trata dos impostos da atividade; o proprietário trata do arrendamento e do imóvel. Mas se houver mistura (participação na exploração, pagamentos confusos), o risco de requalificação aumenta - vale validar antes.

- Como posso ajudar alguém a abrir um pequeno café sem arriscar uma “bomba” fiscal? Confirmar uso/licenças (Câmara/condomínio), escolher o contrato certo, separar bem dinheiro e responsabilidades, e ajustar seguros. Fazer isto antes de abrir costuma poupar muito depois.

Comentários

Ainda não há comentários. Seja o primeiro!

Deixar um comentário