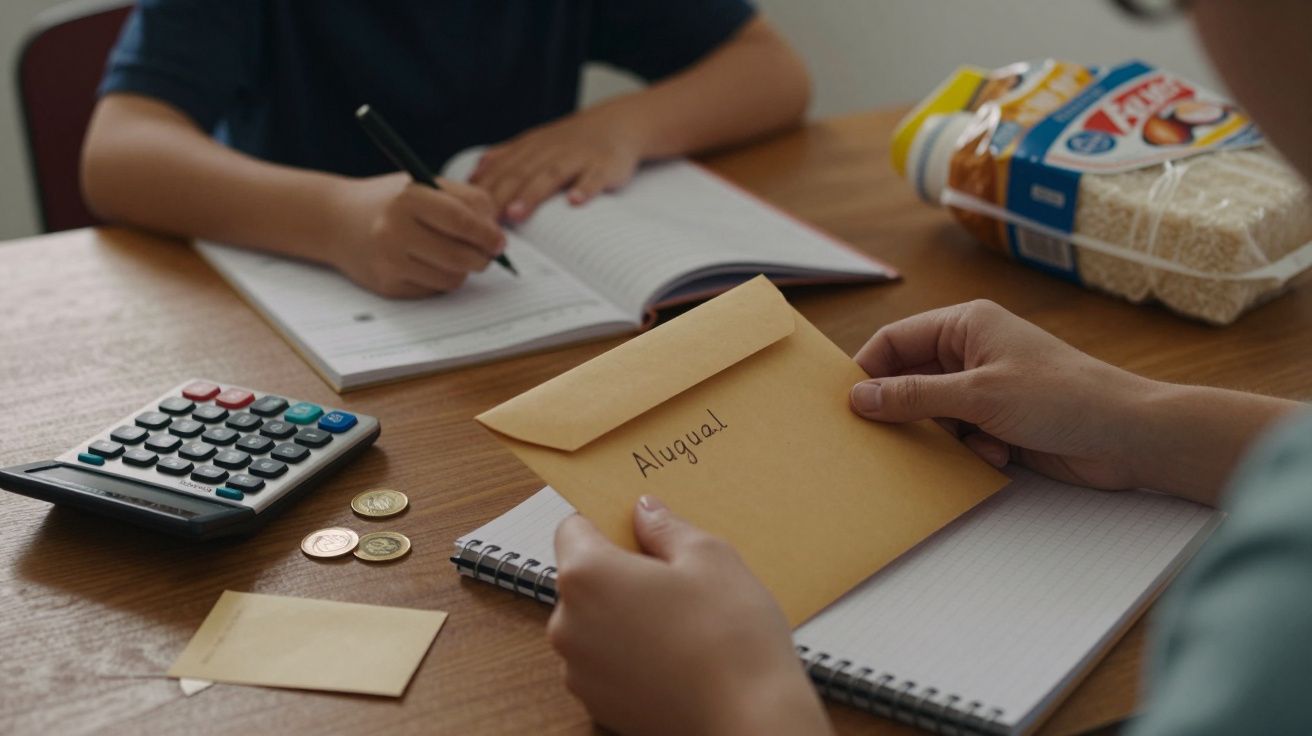

Na noite de uma terça-feira igual a tantas outras, a Sophie está à mesa da cozinha com uma calculadora, uma chávena de chá já meio fria e três aplicações bancárias diferentes abertas. As crianças finalmente adormeceram, a máquina de lavar roupa faz o seu ruído de fundo e ela tenta perceber como é que um orçamento perfeitamente planeado voltou, mais uma vez, a desfazer-se em comissões de descoberto e numa sensação pesada no estômago. Os números “deviam” bater certo. No papel, batem. Na conta bancária real, nem por isso. Renda, mercearias, combustível, creche, uma conta inesperada do dentista, e o mês já acabou no dia 18. Ela percorre as redes sociais, onde há pessoas a partilhar dicas sobre poupar 30% do rendimento, fundos de emergência, investir aos 25. Esse mundo parece outro planeta. Para ela, poupar não é um problema de disciplina. Parece um truque de desaparecimento. Há qualquer coisa que não fecha.

Quando um “bom orçamento” ainda não chega

Alguns agregados familiares não gastam dinheiro em gadgets nem em compras por impulso. Guardam talões, planeiam refeições, comparam preços, cancelam subscrições e mesmo assim chegam ao fim do mês com a mesma resposta dolorosa: não sobra nada para poupar. O conselho padrão - “corta nos lattes”, “deixa de comer fora” - soa a piada de mau gosto quando o teu mimo são bolachas de marca branca e, de vez em quando, um takeaway no dia em que cai o ordenado. Para muitas famílias, o problema não é falta de disciplina. É que o chão debaixo dos pés está sempre a mexer. As rendas disparam. A eletricidade vai subindo. As compras ficam mais caras para o mesmo cabaz. O orçamento não está estragado. O sistema à volta dele é que se move mais depressa do que o rendimento.

Peguemos num casal típico com dois filhos numa cidade de média dimensão. Ganham o que antigamente se chamava “uma vida decente”: digamos o equivalente a 3.800 dólares líquidos por mês. A renda é 1.400. A creche engole mais 700. Junta 450 em mercearias, 250 em transportes, 200 em serviços e internet, 150 em seguros, 150 em almoços escolares, taxas de desporto e roupa para crianças que deixam de servir sapatos de três em três meses. Já lá vão 3.300 antes de alguém ficar doente, antes de o carro avariar, antes de aparecer um convite para uma festa de aniversário dentro da mochila da escola. Num mês bom, ainda podem ver 150–200 “a sobrar”. Depois aparece uma despesa inesperada e esse excedente frágil desaparece.

A verdade simples é: não se “resolve com orçamento” um problema estrutural. Quando a habitação come 40–50% do rendimento, quando os salários estagnam enquanto tudo o resto sobe, nem a folha de cálculo mais meticulosa consegue criar dinheiro que não existe. O que, visto de fora, parece maus hábitos de poupança, muitas vezes é apenas uma equação de matemática que não deixa margem. As pessoas internalizam isto como falha pessoal - “sou péssimo com dinheiro” - quando a história real é que a margem de erro foi comprimida até zero. Poupar deixa de ser uma escolha e passa a ser um artigo de luxo, como uma viagem de fim de semana ou um telemóvel novo em folha.

Pequenas alavancas que realmente fazem diferença

Há uma ferramenta que, discretamente, muda o jogo para alguns agregados: tratar a poupança como uma conta a pagar, não como um bónus. Em vez de esperar para ver o que sobra no fim do mês, transferem 10, 20, 50 dólares da conta à ordem no dia em que recebem, de forma automática. À primeira vista, o valor parece absurdamente pequeno, quase embaraçoso, comparado com influenciadores de finanças a gritar sobre fundos de emergência de 6 meses. Ainda assim, essa pequena linha “não negociável” no orçamento reescreve o guião. Poupar deixa de ser aquela coisa mítica que vais fazer “quando a vida acalmar” e passa a ser uma rubrica humilde, como o Wi‑Fi ou a eletricidade. Não resolve tudo de um dia para o outro. Mas devolve uma sensação de controlo.

A maior armadilha é a mentalidade do tudo ou nada. Muita gente pensa: “Se não consigo poupar pelo menos 200 dólares por mês, para quê?”. E desiste, fica à espera de uma promoção, de um emprego melhor, ou de um futuro misterioso em que as despesas encolhem magicamente. Esse futuro raramente chega. Sejamos honestos: ninguém faz isto todos os dias sem falhar. Ninguém está perfeitamente em cima de cada talão, cada categoria, cada impulso. Os agregados que, lentamente, quebram a maldição do “é impossível poupar” costumam baixar a fasquia. Aceitam “imperfeito mas consistente” em vez de “perfeito num dia, nada no seguinte”. Concentram-se numa pequena alavanca de cada vez - renegociar um seguro, vender coisas que não usam, mudar para um tarifário de telemóvel mais barato - em vez de tentar reconstruir a vida financeira inteira num fim de semana.

“Quando começámos, só conseguíamos poupar 15 dólares por mês”, disse-me um pai. “Parecia ridículo. Seis meses depois, o carro avariou e, pela primeira vez, não entrámos em dívida. Aqueles 90 dólares não resolveram tudo, mas mudaram a forma como nos víamos.”

Estes pequenos passos tornam-se mais fáceis quando estão escritos de forma simples e visível. Não um monstro de Excel, mas um resumo de uma página que consigas mesmo encarar.

- Lista primeiro os encargos fixos: renda, serviços, seguros, transportes.

- Depois, os básicos de sobrevivência: alimentação, medicação, despesas relacionadas com a escola.

- Acrescenta uma pequena “conta de poupança”, nem que seja 5 dólares.

- Deixa uma pequena linha, sem culpas, para alegria: um café com um amigo, um livro, um serviço de streaming.

- Revê isto uma vez por mês, não todos os dias, para não se tornar uma fonte de vergonha.

Este tipo de estrutura, de baixa pressão, pode aliviar a sensação de que está tudo fora de controlo.

Viver com o fosso entre os conselhos e a realidade

Há um fosso crescente entre o mundo brilhante dos conselhos financeiros e aquilo que muitos agregados familiares vivem de facto. Os feeds elogiam movimentos “FIRE”, investimento agressivo, taxas de poupança de 40% do rendimento. Entretanto, uma boa parte da população só está a tentar não cair em descoberto, a torcer para que a máquina de lavar não morra este ano. Esse contraste não é só frustrante; é solitário. Começas a achar que és o único preso em modo sobrevivência, mesmo que a tua história esteja longe de ser única. Partilhar números reais com amigos ou colegas ainda parece tabu, por isso a maioria sofre em silêncio, comparando o que sente por dentro com os melhores momentos que os outros mostram.

Quando poupar parece impossível apesar de um esforço honesto, o peso emocional é enorme. O dinheiro torna-se um ruído constante de fundo: a conta que temes, a notificação que te assusta, o envelope que não abres. Essa tensão infiltra-se nas relações, no sono, na saúde. Alguns agregados acabam a oscilar entre uma frugalidade rígida e punitiva e gastos do tipo “eu mereço isto”, porque viver em restrição permanente é esgotante. Não são “maus com dinheiro”; são humanos. O que muitas vezes precisam não é de mais uma lista de coisas para cortar, mas de mais opções do lado do rendimento - trabalhos extra que não os queimem, percursos profissionais que paguem mais, apoio comunitário que baixe alguns custos, políticas que impeçam a renda de devorar metade do salário.

Por isso, a verdadeira pergunta não é apenas “Porque é que as pessoas não conseguem poupar?”, mas “O que teria de mudar - à volta delas e dentro delas - para que poupar deixasse de parecer uma fantasia?”. Para alguns, isso pode ser uma chamada para negociar uma taxa mais baixa. Para outros, é uma conversa honesta no trabalho sobre salário, ou a coragem de olhar para o extrato bancário que têm evitado. Para muitos, é lembrar que não estão sozinhos nem “defeituosos” por o seu orçamento não se parecer com uma história de sucesso do YouTube. Se mais pessoas partilhassem não só as vitórias, mas também o meio do caminho confuso - os descobertos, as pequenas vitórias de 10 dólares, os meses em que nada resultou - poupar deixaria de ser um teste moral e passaria a ser o que realmente é: uma experiência frágil e partilhada num mundo em que os números nem sempre jogam limpo.

| Ponto-chave | Detalhe | Valor para o leitor |

|---|---|---|

| O orçamento não corrige uma matemática quebrada | Quando os custos fixos e as necessidades básicas consomem quase todo o rendimento, mesmo um controlo perfeito não deixa espaço para poupar | Reduz a vergonha e reenquadra o problema como estrutural, não apenas como falha pessoal |

| As micro-poupanças também contam | Transferências automáticas de pequenos montantes funcionam como uma “conta de poupança” e constroem confiança ao longo do tempo | Dá um passo de ação realista para agregados com pouca margem |

| O alívio emocional faz parte do processo | Ferramentas simples, conversas honestas e expectativas mais baixas reduzem o stress associado ao dinheiro | Ajuda os leitores a proteger a saúde mental enquanto tentam melhorar as finanças |

FAQ:

- Porque é que não consigo poupar mesmo sem gastar em luxos? Os teus custos básicos - habitação, alimentação, transportes, filhos, dívida - podem já estar a consumir quase todo o teu rendimento. Nesse caso, o problema não é “gastos em luxos”, mas a falta de margem logo à partida.

- Quanto devo poupar se o meu orçamento já está apertado? Começa com um valor tão pequeno que quase parece parvo: 5–20 dólares por mês. O objetivo, no início, é criar o hábito e uma pequena almofada emocional de segurança, não atingir uma percentagem mágica.

- Vale a pena poupar enquanto ainda tenho dívidas? Uma pequena almofada de emergência pode impedir-te de contrair nova dívida cara sempre que algo corre mal. Muitas pessoas fazem as duas coisas: uma pequena poupança de um lado e pagamentos regulares da dívida do outro.

- E se as despesas inesperadas estragam sempre os meus planos? Tenta listar as coisas “inesperadas” que afinal acontecem todos os anos - reparações do carro, visitas de estudo, presentes - e transformá-las em mini-fundos para despesas. Não são propriamente inesperadas; são irregulares.

- Como deixo de me sentir um falhanço com dinheiro? Separa o teu valor pessoal do saldo da tua conta. Fala com alguém em quem confies, compara números reais, não aparências, e foca-te num passo pequeno e possível este mês, em vez de uma transformação total da vida.

Comentários

Ainda não há comentários. Seja o primeiro!

Deixar um comentário